前天有一友人远道来访,不亦乐乎。是Brandeis校友,印度人,非常聪明的那种,工作是看全球范围宏观投资策略的,干了7-8年了。席间有意无意扯到了中国的房产泡沫。他不认为有泡沫,理由是城市化和大量人口涌入,特别是特大城市,土地供给又给政府控制着―――有这么大的需求,供给又跟不上,这么可能是泡沫?!

这和国内很多人的看法是一致的。我耐心地给他讲为什么是泡沫的原因,讲了大概10分钟,几个来回过后,他没有再反驳。我想似乎他是同意我了:因为接下来他就问,泡沫什么时候会破裂。这个问题显然是没人能够回答的。

我还是跟他讲不能笼统地谈需求,要分清投机需求(speculative demand)和实际住房需求(real housing demand)的区别。当然对价格的作用,两者是互相推波助澜的。投机需求不为居住,全为升值;和投资的区别又在于这类人不做深入研究,只看价格跟风;不看长,只看短。实际住房需求的人买房全为了居住,也可能伴有一定投资成分,但不为短期价格变化所动。另外一个需要首先明确的是:中国的城市化新移民中的大学毕业生和农民工,数量的确很大,很容易把他们全部算入实际住房需求行列。但由于其初期收入较少,即使没有泡沫,在短期内也买不起房(5-10年后兴许可以),应该剔除,将其放入租房市场。

明确这两点后,先来看一个比较理想的情况。在一个需求绝大部分由实际住房人构成的市场,大家按行情自动竞价,买得起的就买,买不起的、嫌贵的暂时等待:或租房,或换到其他城市居住。这样形成的价格,如果开发商有利可图,那么就会多建房,供给增加了,价格慢慢就下来了。这是一个正常的价格形成机制,基本一户一房,或租或买,没有闲置住房。欧美国家正常情况下基本是这样的。当然在房产信贷泛滥时,如2003-2006年,除外。

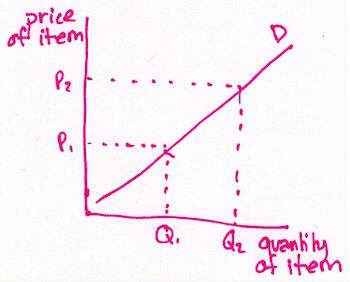

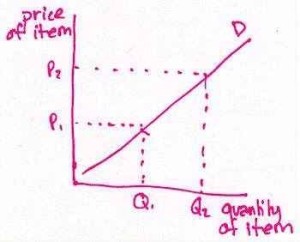

再来细谈投机。投机和逐利似乎是人的天性,从古至今历来有之。人的收入和财富是不同的,不加以限制,投机需求总会应运而生,尤其是在一个收入和财富大幅增长且伴有严重贪腐的社会。有钱人越来越多意味着积累的财富需要进行投资,但在中国由于投资产品和渠道严重受限,造成投资不成,投机之风却越演越烈。这是目前中国投资环境的基调之一。有钱的可以买上好几套甚至几十套房作为“投资”,但其实是投机。由于投机需求的加入,房地产总需求陡增,价格被迅速拉高,上面本来可以买得起房的很大一部分人被挤出需求行列。价格拉高后,即使没有土地瓶颈,由于建房需要时日,一时半会儿也没法迅速增加;加之中国农村土地产权完全没理清,通过增加供给对价格的下调就越发来得慢,价格于是居高不下。一定时日后,人们对价格的预期便开始产生了微妙变化,看高的超过看低的,更多投机者跟风涌入,谋取短期价格升值。直到投机需求完全占了上风,价格形成机制被完全改变。需求曲线如今彻底该变了方向:不是经典的向下倾斜(downward sloping ),而是变成向上倾斜(upward sloping)了,即房价越高,买的人越多!!

这样几个来回,加上政府宏观调控的不坚决,结果人们对未来价格上涨的预期就越发超乎现实,恶性循环于是形成,泡沫越变越大。到了这一阶段,无数靠投机房地产发家的故事,和无数对错过时机买房、现欲跳楼细节的描述都从本质上改变了人们心理。大多数人都坐不住了。

市场继续演进着:总需求的构成进一步向投机需求倾斜,之前的旁观者开始加入投机,甚至诸多头脑清醒的投资者开始蜕变为投机者;买不起房但有住房需要的,觉得房价短期不可能降,此时不买更待何时,于是硬着头皮想方设法买房;买完以后坐在家里急切盼着房价往上涨,至少别跌。其实这部分人心里清楚这个买价已远远超出自己现在的支付能力了。当然多少有点慰藉的是:出事了政府会救市、银行会买单的?这是典型的投机心理。

经年的无数泡沫警告,价格却越走越高,中国的泡沫史上罕见。泡沫经年不破也使人们深信房产市场不可能有泡沫:“如果有,早破了!”