这两个月, 携家人先后去了西班牙和荷兰。 一个是典型的南欧国家,一个是典型的北欧国家 (这里对北欧的定义稍微宽泛些,地理上包括了西北欧和中北欧)。 一些小事让我感触良多,联想起经常讨论的欧洲福利制度的可持续性,有以下小文与大家分享。

六月份去的西班牙,前后呆了12天,把主要城市都转了一圈。 由于丹麦属非欧元区,一般是抵达以后,在当地的ATM机取一些现金备用。 我们便取了250欧元的现金。 可是没过几天, 我们发现现金一下就用完了, 又得取。 开始没留意,可是突然发现,前后一共已经取了四次,都接近一千欧元现金了。 原因是西班牙的很多地方都只收现金,有时候明明是可以刷卡的,可是突然被告知机器坏了,不能用,还告诉你附近就有取款机,麻烦自己去取。

七月份又去了荷兰,呆了将近五天。 照样取了250欧元,离开时钱包里还有将近200元现金。处处几乎都能刷卡,包括小小的卖旅游纪念品的商店。 看来对比才能显出问题所在。

是什么原因使得两国在支付方式上有如此之大的不同呢?

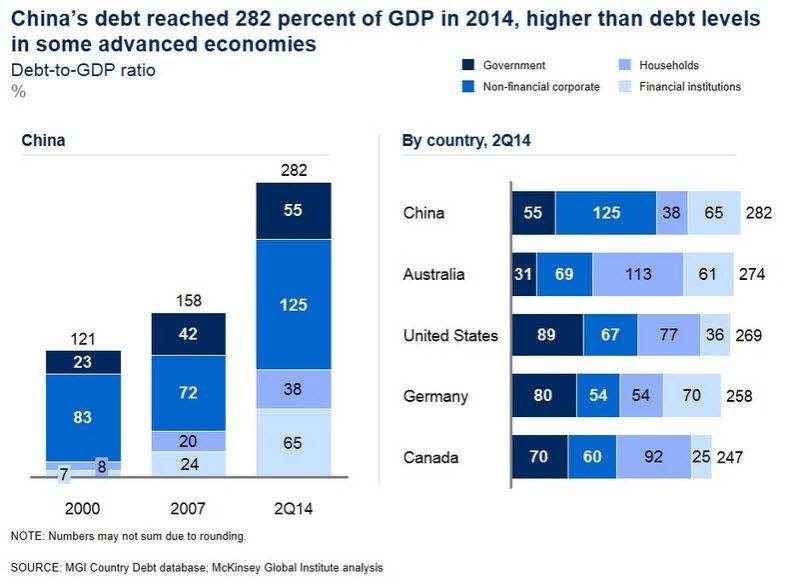

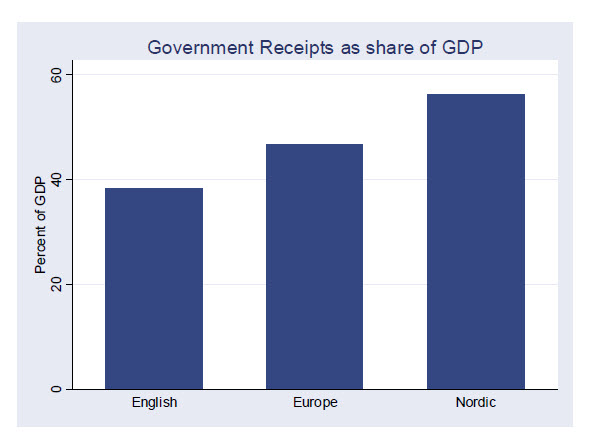

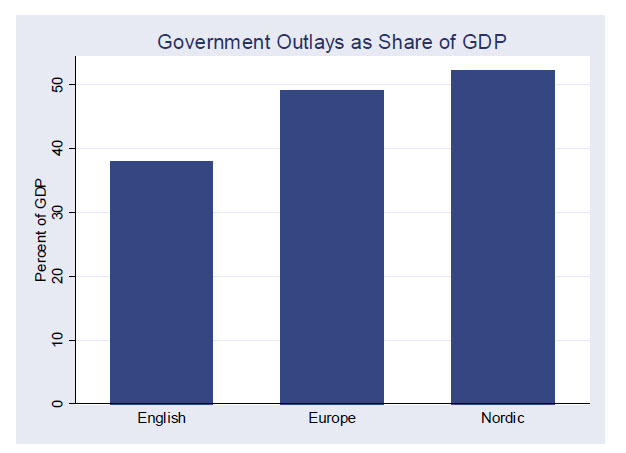

突然让我想起了 Jeffrey Sachs 一篇关于欧洲福利制度的文章。 他分析了为什么同样是高福利制度的北欧,却没有出现像南欧一样的政府大幅赤字和财政危机。 文章中的两幅图仍然让我记忆犹新(见下)。 第一幅图是政府财政收入,第二幅是政府财政支出。 如果收小于支,便出现财政赤字。

从图中可以看出,北欧国家 (Nordic) 的财政收入在GDP的56%左右,而支出只有GDP的50%多一点儿(52%),所以财政是小幅盈余的,比较稳健。 相比之下,欧洲政府的平均财政收入只有GDP的47%左右,而支出却占到了GDP的49%,属于结构性赤字。 当然,这-2%的赤字是欧洲的平均数,如果单列南欧国家(希腊,意大利,西班牙,葡萄牙),赤字的比例还会更高。 所以问题的症结所在,似乎是南欧国家的政府对老百姓许下了太多福利上的承诺,税却收不上来。

联系起自己在南欧的亲身经历,政府为什么收不上来税便不难理解了。 还记的在美国当学生的时候,在中餐馆打过工,老板也是特别讨厌刷卡的顾客,背后原因不言自明。 后来到处旅行,发现其实在每个国家都有此现象,包括以诚信著称的丹麦和瑞士, 只是比例相对较小罢了。

在丹麦,朋友们经常会戏称这里是地地道道的“万税之国”: 收入税40%以上,消费税25%, 还有各种琳琅满目的税种, 比如购买汽车要交180%左右的天价税收! 抱怨的同时,也不得不承认北欧政府是相对高效的: 不仅是收税绝不含糊 (在支付方式上,丹麦也几乎是电子化,这就使得逃税很难),老百姓的确也享有世界上少有的真正福利。 对于接受过北美经济学训练的我,这其实也是重要一课: 要接受世界经济制度的多元化,尤其是在民主制度中;有时候经济效率和增长或许并不是一个社会的最强所需。 这个取舍问题我以后有机会再详细探讨。